اهمیت چک به عنوان یک وسیله پرداخت در داد و ستدهای بین مردم، به علت سهولت استفاده برکسی پوشیده نیست. چک یک سندی عادی می باشد اما ، قانوگذار کشور ما و برخی از کشورهای دیگر برخورد خاصی را با چک کرده و از میان کلیه اسناد تجاری تنها برای چک دو جنبه کیفری و حقوقی قائل شده و علاوه بر ان چک جزو اسناد لازم الاجرا( چک در حکم اسناد لازم الاجرا می باشد) محسوب شده است. در صورت مواجهه با جنبه کیفری جرم صدور چک بلامحل, مقاله لایحه دفاعیه از متهم در جرم صدور چک بلامحل اطلاعات مفیدی را در اختیار شما قرار میدهد.

لازم به ذکر است، قانونگذار برای چک مقرارت ویژه ایی پیش بینی کرده واین مقررات برای جلوگیری از صدور چک های بدون محل ، به دفعات تغییر و اصلاح شده است. در سال ۱۳۹۷ و نیز سال۱۴۰۰ قانون صدور چک با اصلاحات جدیدی روبرو بود.

حال در این مقاله به موضوع های ذیل می پردازیم:

- ریشه کلمه چک

- تعریف چک در قانون تجارت

- ماهیت حقوقی چک چیست؟

- انواع چک

- چک عادی

- قانون جدید چک (چک صیاد چیست؟)

- ویژگی های چک صیاد چیست؟

- گواهینامه عدم پرداخت چیست و به چه منظور صادر می شود؟

- نحوی مطالبه چک

ریشه کلمه چک

بعضی از نویسندگان،با توجه به استعمال لفظ “چک” توسط شعرا و نویسندگان ایرانی،معتقدند که واژه ی چَک (به فتح چ) واژه ای فارسی بوده و از ایران به هندوستان از آنجا به زبان های اروپایی وارد شده است.این نویسندگان،همچنین صرافان ایرانی را نخستین صادرکنندگان چک در دنیا دانستنه اند.البته،در این که واژه چک، به معنی حواله، گاهی در ادبیات فارسی مورد استعمال قرار گرفته است شکی وجود ندارد.

تعریف چک در قانون تجارت

قانون تجارت چک را در معنی حواله تعریف کرده است . ماده ۳۱۰ قانون تجارت در تعریف چک اورده است:

“چک نوشتهای است که به موجب آن صادرکننده ( صاحب حساب جاری) وجوهی را که در نزد محالعلیه(بانک ) دارد کلاً یا بعضاً مسترد یا به دیگری واگذار ( صدور چک)مینماید.”

پس چک سندی است که بر روی یک بانک کشیده می شود، برای پرداخت مبلغی که در بانک در حساب صادر کننده موجود باشد ، جهت استفاده دارنده چک از ان مبلغ.

نکته: چک های که توسط موسسات مالی و اعتباری غیر بانکی صادر می شود. امتیازات و شرایط چک تعریف شده در قانون تجارت را ندارد و چک بانکی تلقی نمی گرددو اعتبار این اسناد مالی مانند سایر اسناد عادی ، تابع مقررات عمومی می باشد.

ماهیت حقوقی چک چیست؟

در جواب می توان گفت : در حقوق ایران تمایل غالب تحلیل های حقوقی براین است که ماهیت حقوقی چک را در قالب عقد حواله بررسی کنند که این غلبه از تعریف چک در قانون تجارت ناشی می شود.

توصیه نوران وکیل برای مشاوره حقوقی آنلاین

در صورتی که برای تنظیم لایحه حرفهای، ارائه دفاعیه مناسب یا مشاوره در هرگونه مسائل حقوقی نیاز به کمک دارید، توصیه میکنیم از خدمات مشاوره حقوقی آنلاین نوران وکیل استفاده کنید. این موسسه با تیمی از وکلای با تجربه و متخصص، خدمات حقوقی متنوعی را ارائه میدهد که شامل تنظیم لوایح حرفهای، ارائه مشاوره درباره اعتراضات تجدیدنظر و رسیدگی به مسائل حقوقی پیچیده است.چرا مشاوره حقوقی آنلاین نوران وکیل؟صرفهجویی در زمان و هزینه: با امکان دسترسی آنلاین، نیازی به مراجعه حضوری نیست و میتوانید از هر کجا که هستید، با وکلای حرفهای مشورت کنید.دسترسی به تیم متخصص: وکلای موسسه نوران وکیل تجربه و تخصص کافی در زمینه لوایح قضایی، تجدیدنظرخواهی و سایر امور حقوقی دارند و به شما کمک میکنند بهترین راهکار را بیابید.پاسخگویی سریع: تیم حقوقی نوران وکیل آماده است تا در کوتاهترین زمان ممکن به سوالات و مشکلات شما پاسخ دهد و لایحه یا درخواست مورد نظر شما را بهطور حرفهای تنظیم و ارسال کند.شفافیت در ارائه خدمات حقوقی: نوران وکیل در تمامی مراحل پرونده، اطلاعات لازم درباره روند دادرسی و جزئیات پرونده را به موکلین ارائه میدهد تا آنها بتوانند تصمیمات آگاهانهتری بگیرند.

انواع چک

چک انواع گوناگونی دارد که هر کدام از انها کارکرد و استفاده خاص خود را دارد. حال انواع چک بر اساس ماده ۱ قانون صدور چک بررسی می شود.:

- چک عادی، چکی است که اشخاص عهده بانکها به حساب جاری خود صادر میکنند و دارنده آن تضمینی جز اعتبار صادرکننده آن ندارد.

- چک تایید شده، چکی است که اشخاص عهده بانکها به حساب جاری خود صادر و توسط بانک محال علیه پرداخت وجه آن تایید میشود.

- چک تضمینشده، چکی است که توسط بانک به عهده همان بانک به درخواست مشتری صادر و پرداخت وجه آن توسط بانک تضمین میشود.

- چک مسافرتی، چکی است که توسط بانک صادر و وجه آن در هریک از شعب آن بانک توسط نمایندگان و کارگزارن آن پرداخت میگردد.

نکته: پرداخت چکهای تضمینشده و مسافرتی را نمیتوان متوقف نمود مگر آنکه بانک صادرکننده نسبت به آن ادعای جعل نماید.

چک عادی

بحث اصلی ما در ادامه مقاله همان چک عادی می باشد .چون چک عادی همان چک معمول در معاملات بین مردم است..پس چک عادی، چکی است که اشخاص عهده بانکها به حساب جاری خود صادر میکنند و دارنده آن تضمینی جز اعتبار صادرکننده آن ندارد.

اهمیت چک به عنوان یک وسیله پرداخت در داد و ستدهای بین مردم، به علت سهولت استفاده برکسی پوشیده نیست.به همین دلیل قانونگذار برای چک مقرارت ویژه ایی پیش بینی کرده واین مقررات برای جلوگیری از صدور چک های بدون محل ، به دفعات تغییر و اصلاح شده است. در سال ۱۳۹۷ و نیز سال۱۴۰۰ قانون صدور چک با اصلاحات جدیدی روبرو بود.. این اصلاحات با نام های چکاوک و چک صیاد شهرت یافتند. حال در ادامه به تعریف و ویژگی های چک صیاد و تفاوت این چک با چک های قدمی پرداخته می شود.

مقاله مرتبط: برای مطالعه یکی دیگر از انواع محبوب اسناد تجاری مقاله همه چیز درباره سفته را مطالعه کنید.

قانون جدید چک (چک صیاد چیست؟)

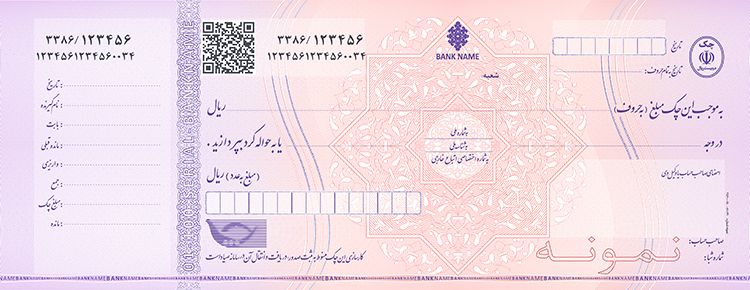

از اردیبهشت سال۱۴۰۰ چک صیاد جایگزین دسته چکهای قدیمی که در تمام بانکها صادر میشد شده است.

تمامی چکهای صیاد صادرشده از بانکهای مختلف به رنگ بنفش بوده و دارای کد شناسه ۱۶ رقمی هستند و عبارت « کارسازی این چک منوط به ثبت آن در سامانه صیاد است» در پایین آن درج شده است

ویژگی های چک صیاد چیست؟

مهمترین وجه تمایز چک صیاد با چکهای قدیمی کد یکتای ۱۶ رقمی آن میباشد که امکان استعلام حساب صادرکننده چک را به دریافت کننده میدهد.

برخی از خصوصیات دیگر چک صیاد:

حذف نقش شعب بانکی در صدور دسته چک و جلوگیری از زدوبند افراد با رییس شعبه.

ویژگیهای ظاهری یکسان در چکهای صیادی(تنها وجه تمایز لوگوی بانک میباشد)

امنیت بالای چک صیاد(نوع کاغذ و آرمهای برجسته آن قابل جعل نمیباشد)

امکان استعلام اعتبارحساب صادرکننده چک و در نتیجه کاهش آمار چک برگشتی

قابلیت نقدکردن چک در تمام بانکهای کشور بدون توجه به بانک صادرکننده چک

تعیین سقف مبلغ چک توسط سامانه صیاد و جلوگیری از صدور چک با مبالغی بیش از توان مالی صادرکننده

حذف صدورچک در وجه حامل و جلوگیری از خطراتی مانند به سرقت رفتن چک

حذف چک سفید امضا و خطراتی که برای صادرکننده چک دارد.

پس می توان گفت : چک صیاد یک چک هوشمند است که توسط سامانه صیاد پشتیبانی می شود. صدور یکپارچه دسته چک (سامانه صیاد) از ۲۸ شهریور ۱۳۹۶ توسط بانک مرکزی رونمایی شد.

هدف از راهاندازی سامانه صیاد کاهش آمار چک برگشتی، جلوگیری از صدور دسته چک برای افراد بدحساب، کنترل استعلام حساب صادرکننده چک توسط گیرنده و در نتیجه افزایش اعتبار چک در معاملات میباشد.

تفاوت چک های قدیمی با چک صیاد

طبق اعلام بانک مرکزی دستهچکهای قدیمی که تاریخ صدور آن قبل از مردادماه ۱۳۹۷ است در حال حاضر اعتبار ندارد ولی دسته چکهایی که از ابتدای شهریور سال۹۷ صادرشده باشند تا زمان اتمام برگهای دسته چک اعتبار دارند و برای صدور، دریافت و انتقال چک نیازی به ثبت در سامانه صیاد نیست و میتوانند مانند قبل کارسازی شوند

چک قدیمی

قبل از اصلاح ماده ۲۳ قانون صدور چک( یعنی چک های قدیمی) در صورتی که دارنده چک با بلا محل بودن چک مواجعه شود، بعد از درخواست صدور گواهی عدم پرداخت از بانک ، می بایست برای مطالبه وجه چک با تنظیم دادخواست حقوقی ،بعنوان خواهان و ثبت دادخواست در یکی از دفاتر خدمات قضایی و ارجاع پرونده به دادگاه حقوقی و بعد از رسیدگی و قطعیت رای( این مراحل می توانست طولانی باشد و حق دارنده چک، عملا ضایع می شد)، دارنده چک می توانست علیه صادر کننده چک، از طریق اجرای احکامی مدنی دادگاه ، اجرائیه قضایی صادر کند.

چک صیاد

قانونگذار در سال ۹۷ با اصلاح ماده ۲۳ قانون صدور چک، تمام مراحل بالا را حذف کرده و به دارنده چک این امتیاز را می دهد. که به مجرد صدور گواهی عدم پرداخت و با تنظیم دادخواستِ صدور اجرائیه و ثبت ان در دفتر خدمات قضایی، دادگاه حقوقی را مکلف می کند، علیه دارنده ودیگر مسئولان چک، بدون نیاز به رسیدگی و صدور رای قطعی، اجراییه علیه مسئولان چک را صادر کند.

ماده ۲۳ اصلاحی(۹۷) قانون صدور چک به شرح ذیل است:

دارنده چک میتواند با ارائه گواهینامه عدم پرداخت، از دادگاه صالح صدور اجرائیه نسبت به کسری مبلغ چک و حق الوکاله وکیل طبق تعرفه قانونی را درخواست نماید. دادگاه مکلف است در صورت وجود شرایط زیر حسب مورد علیه صاحب حساب، صادر کننده یا هر دو اجرائیه صادر نماید.

الف- در متن چک، وصول وجه آن منوط به تحقق شرطی نشده باشد؛

ب- در متن چک قید نشده باشد که چک بابت تضمین انجام معامله یا تعهدی است؛

ج- گواهینامه عدم پرداخت به دلیل دستور عدم پرداخت طبق ماده (۱۴) این قانون و تبصرههای آن صادر نشده باشد.

گواهینامه عدم پرداخت چیست و به چه منظور صادر می شود؟

گواهینامه عدم پرداخت یک نوع اعتراضنامه کتبی است. که توسط بانک تنظیم، تایید و مهر می شود، و به منظور اثبات رجوعِ دارنده چک به بانک ونشان دادن دلیل پرداخت نشدن چک از حساب صادر کننده است.

همچنین نشان دهنده تخلف و بد عهدی صادر کننده چک، در پرداخت بدهی خود در تاریخ مندرج در متن چک می باشد.

پس در این حالت ،صادرکننده چک جدید صیاد ،مکلف است ظرف مدت ده روز از تاریخ ابلاغ اجرائیه، بدهی خود را بپردازد، یا با موافقت دارنده چک ترتیبی برای پرداخت آن بدهد یا مالی معرفی کند که اجرای حکم را میسر کند.

در غیر اینصورت حسب درخواست دارنده، اجرای احکام دادگستری، اجرائیه را طبق «قانون نحوه محکومیتهای مالی مصوب ۱۳۹۴/۳/۲۳» به مورد اجراء گذاشته و نسبت به استیفای مبلغ چک اقدام مینماید.

اگر صادرکننده چک صیاد( خوانده) ، ادعایی در مورد چک و معامله اصلی داشته باشد، در مقام دفاع باید چه کاری انجام دهد؟

به استناد قسمت اخر ماده ۲۳ قانون صدور چک می توان گفت:

اگر صادرکننده یا قائم مقام قانونی او ادعای مانند مشروط یا بابت تضمین بودن چک یا تحصیل چک از طریق کلاهبرداری یا خیانت در امانت یا دیگر جرائم دارد ، باید در مراجع قضائی اقامه کند،

اما، اقامه دعوی مانع از جریان عملیات اجرائی نخواهد شد؛ مگر در مواردی که مرجع قضائی ظن قوی پیدا کند یا از اجرای سند مذکور ضرر جبران ناپذیر وارد گردد که در این صورت با أخذ تأمین مناسب، قرار توقف عملیات اجرایی صادر می نماید.

نکته: در این فرض اگر صادر کننده چک صیاد بعد از اقامه دعواجهت دفاع از ادعای خود ، دلیل ارائه شده مستند به سند رسمی باشد یا اینکه صادرکننده یا قائم مقام قانونی مدعی مفقود شدن چک بوده و مرجع قضائی دلایل ارائه شده را قابل قبول بداند، توقف عملیات اجرائی بدون أخذ تأمین صادر خواهد شد. به دعاوی مذکور خارج از نوبت رسیدگی خواهد شد.

مقاله مرتبط: نمونه دادخواست توقیف عملیات اجرایی چک صیاد (از طرف صادرکننده چک)

نحوی مطالبه چک

قانونگذار برای دارنده چک ( ذینع و خواهان) راه های مختلفی جهت استیفای وجه ان ، پیش بینی کرده است. از قانون تجارت و قانون صدور چک و نیز قانون اجرای اسناد رسمی وایین نامه اجرایی ان مستفاد میشود که برای وصول چک از سه مرجع( ثبتی حقوقی و کیفری) وروش متفاوت می توان اقدام نمود. در ادامه این مقاله این سه روش بررسی و توضیح داد می شود.

نمونه مرتبط: نمونه دادخواست مطالبه چک صیاد

از طریق اجرای ثبت

بعضی از اسناد رسمی قابلیت اجرایی دارند. مانند( سند ازدواج برای مطالبه مهریه) یعنی مفاد سند رسمی را می توان بدون نیاز به دادگاه و صدور حکم قضایی ، از طریق واحد اجرای ثبت در ادراه ثبت اسناد رسمی مطالبه کرد. با این حال که چک یک سند عادی می باشد، قانوگذار در قانون صدور چک ان را در حکم اسناد لازم الاجرا قرار داده است.

نحوه اجرای چک از طریق اجرای ثبت به شرح ذیل است.:

۱- درخواست اجرا چک از ثبت محلی که بانک طرف حساب صادر کننده چک دران محل واقع است به عمل می اید

۳- تحویل اصل و کپی برگه چک

۳- گواهینامه عدم پرداخت که توسط بانک صادر می شود( برگه برگشت چک)

۵- واریز هزینه های اجرای ثبت

در چه حالتی بهتر است برای مطالبه چک از اجرای ثبت اقدام کنیم؟

در جواب می توان گفت: این روش در صورتی مفید خواهد بود که دارنده چک بداند که صادر کننده چک صاحب املاک و دارایی بوده و از طریق اجرای ثبت وبدون نیاز به حکم دادگاه، اموال صادر کننده چک را توقیف کند.

نکته: در روش اجرای ثبتی چک ، اگر صادر کننده هیچ اموالی نداشته باشد نمی توان او را جلب و حبس کرد.و حق حبس مدیون در صورت عدم پرداخت دینِ خود تنها با دستور دادگاه وطبق قانون نحوی اجرای محکومیت های مالی امکان پذیر می باشد.

از طریق دادگاه حقوقی

اگر در متن چک ِصیاد صادر شده ، هیچ شرط یا نوشته ایی دال بر ضمانت بودن چک دارد نوشته نباشد. (یا موارد دستور عدم پرداخت ماده ۱۴ قانون صدور چک نباشد) این چک بدون رسیدگی ماهوی در دادگاه مستقیما، علیه صادر کننده ،اجرائیه صادر می شود. در غیر اینصورت ،یعنی درصورتی که در متن چک شرط یا جهت ضمانت درج شده باشد، دادگاه به این عبارات ترتیب اثر می دهد و به احتمال بعد از دعوت از دارنده ( خواهان) جهت ادای توضیح ، دعوای مطالبه او را با قرار رد دعوا یا عدم استماع مختومه می کند.

از طریق دادسرا و دادگاه کیفری

در صورتی که چک اگاهانه بلا محل( وجه و اعتبار بانکی) صادر شود، طبق مقررات دعاوی کیفری سوء نیت مجرمانه (عنصر روانی) صادر کننده چک مفروض بوده و می توان او را تحت عنوان مجرمانه جرم صدور چک بلامحل ( پرداخت نشدنی) تحت تعقیب کیفری قرار داد.

نکته دارنده چک (شاکی)می تواند با تنظیم شکواییه علیه صادرکننده چک بلامحل در دادسرای عمومی و انقلاب محل بانک صادر کننده گواهی عدم پرداخت ،تحت تعقیب قرار داد و چون روند پرونده های کیفری سریع تر بوده و ضمانت اجرای مقررات کیفری شدیدتر است، صادر کننده با سوء نیت ، مجبور به پرداخت گردد.

مطلب مرتبط: درباره ظهرنویسی اسناد تجاری

مطابقِ ماده ۷ قانون صدور چک، مجازات صادرکننده چک بلامحل بر حسب مقدار مبلغ چک به شرح ذیل است:

الف– چنانچه مبلغ مندرج در متن چک کمتر از ده میلیون ریال باشد به حبس تا حداکثر شش ماه محکوم خواهد شد.

ب– چنانچه مبلغ مندرج در متن چک از ده میلیون ریال تا پنجاه میلیون ریال باشد از ششماه تا یکسال حبس محکوم خواهد شد.

ج– چنانچه مبلغ مندرج در متن چک از پنجاه میلیون ریال بیشتر باشد, به حبس از یک سال تا دو سال و ممنوعیت از داشتن دستهچک به مدت دوسال محکوم خواهد شد. و در صورتی که که صادر کننده چک اقدام به صدور چکهای بلامحل نموده باشد مجموع مبالغ مندرج در متون چکها ملاک عمل خواهد بود.

- تبصره (الحاقی ۱۳۸۲٫۶٫۲) این مجازات: شامل مواردی که ثابت شود چکهای بلامحل بابت معاملات نامشروع و یا بهره ربوی صادر شده، نمیباشد.

مقاله مرتبط: در صورت متواری شدن بدهکار محکوم شده در دادگاه طلبکار چطور میتواند حق خود را دریافت کند؟ محکوم علیه متواری

*منابع*